ธปท.ออกเกณฑ์คุมความเสี่ยงธุรกรรมเงินสด ลดโอกาสถูกใช้เป็นช่องทางกิจกรรมผิดกฎหมาย

ธปท.ออกเกณฑ์คุมความเสี่ยงธุรกรรมเงินสด ลดโอกาสถูกใช้เป็นช่องทางกิจกรรมผิดกฎหมาย

ธปท.ออกเกณฑ์คุมความเสี่ยงธุรกรรมเงินสด ลดโอกาสถูกใช้เป็นช่องทางกิจกรรมผิดกฎหมาย

ธนาคารแห่งประเทศไทย (ธปท.) ออกหลักเกณฑ์ให้สถาบันการเงินบริหารจัดการความเสี่ยงของธุรกรรมที่เกี่ยวข้องกับเงินสด เพื่อยกระดับการดูแลความเสี่ยงและป้องกันไม่ให้สถาบันการเงินถูกใช้เป็นช่องทางกระทำผิดกฎหมายพร้อมทั้งเป็นการคุ้มครองผู้ใช้บริการทางการเงิน เนื่องจากธุรกรรมเงินสดทำได้สะดวกและไม่มีข้อมูลเส้นทางธุรกรรม ทำให้ติดตามได้ยาก และอาจถูกนำไปใช้ในกิจกรรมที่ไม่เหมาะสม ซึ่งอาจกระทบความเชื่อมั่นในระบบสถาบันการเงิน

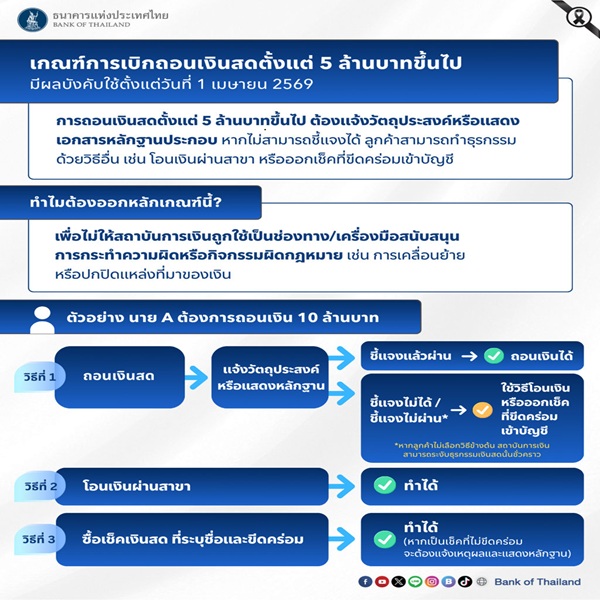

หลักเกณฑ์ฉบับนี้กำหนดให้สถาบันการเงินต้องบริหารจัดการความเสี่ยงของธุรกรรมเบิกถอนเงินสดและธุรกรรมที่เกี่ยวข้องกับเช็คเงินสดให้รัดกุมและครอบคลุมตลอดกระบวนการ โดยคำนึงถึงความเหมาะสมและสอดคล้องกับระดับความเสี่ยงของลูกค้า ลักษณะธุรกรรม พื้นที่ และช่องทางการให้บริการ โดยสาระสำคัญ คือ หากลูกค้าทำธุรกรรมเงินสดตั้งแต่ 5 ล้านบาทขึ้นไปต่อวัน

สถาบันการเงินต้องตรวจสอบข้อเท็จจริงเกี่ยวกับลูกค้าอย่างเข้มข้น เช่น สอบถามวัตถุประสงค์หรือขอเอกสารการใช้เงินประกอบการพิจารณา และหากตรวจพบธุรกรรมที่มีลักษณะผิดปกติไปจากการทำธุรกรรมทั่วไปหรือไม่สอดคล้องกับพฤติกรรมปกติของลูกค้ารายนั้น ต้องรายงานให้ ธปท. ทราบ โดยเงื่อนไขนี้จะใช้เฉพาะการถอนเงินสดที่สาขา และการเบิกถอนหรือขึ้นเงินจากเช็คเงินสดที่ไม่ขีดคร่อมเข้าบัญชี ทั้งนี้ ลูกค้าที่ทำธุรกรรมด้วยช่องทางอื่น เช่น การโอนเงิน หรือใช้เช็คที่ขีดคร่อมเข้าบัญชี ยังดำเนินการได้ตามปกติ

นอกจากนี้ ธปท. ยังกำหนดให้สถาบันการเงินทบทวนกระบวนการดังกล่าวอย่างสม่ำเสมอ เพื่อให้เท่าทันกับพฤติกรรมการทำธุรกรรมเงินสดของลูกค้า อีกทั้งสถาบันการเงินต้องดูแลให้การบริหารจัดการความเสี่ยงดังกล่าวไม่สร้างภาระแก่ลูกค้าจนเกินควร และต้องมีแนวทางดูแลลูกค้าที่ได้รับผลกระทบอย่างรวดเร็วและเป็นธรรม

หลักเกณฑ์นี้เป็นไปตามประกาศธนาคารแห่งประเทศไทย ที่ 16/2569 เรื่อง หลักเกณฑ์การบริหารจัดการความเสี่ยงของธุรกรรมที่เกี่ยวข้องกับเงินสดสำหรับสถาบันการเงิน โดยจะมีผลบังคับใช้ตั้งแต่วันที่ 1 เมษายน 2569 เป็นต้นไป

ธนาคารแห่งประเทศไทย

19 มีนาคม 2569

ราชกิจจาฯ ออกประกาศ ธปท.คุมถอนเงินสด 5 ลบ./วัน เป็นธุรกรรมเสี่ยงสูง สั่งสอบข้อมูลเข้มข้น มีผล 1 เม.ย.นี้

ราชกิจจาฯ ออกประกาศ ธปท.คุมถอนเงินสด 5 ลบ./วัน เป็นธุรกรรมเสี่ยงสูง สั่งสอบข้อมูลเข้มข้น มีผล 1 เม.ย.นี้

ราชกิจจาฯ เผยแพร่ประกาศ ธปท. คุมเข้มธุรกรรมเกี่ยวกับเงินสด พบการเบิก - ถอนเงินสด 5 ล้านบาทต่อวัน ถือเป็นธุรกรรมระดับเสี่ยงสูง ให้ตรวจสอบข้อเท็จจริงลูกค้าในระดับเข้มข้น แจงเหตุผลธุรกรรมพร้อมข้อมูลที่น่าเชื่อถือได้ มีผลบังคับใช้ 1 เม.ย.นี้

ราชกิจจานุเบกษา เผยแพร่ประกาศธนาคารแห่งประเทศไทย เรื่อง หลักเกณฑ์การบริหารจัดการความเสี่ยงของธุรกรรมที่เกี่ยวข้องกับเงินสดสําหรับสถาบันการเงิน สรุปสาระสำคัญดังนี้

หลักเกณฑ์ในการทําธุรกรรมที่เกี่ยวข้องกับเงินสด

ให้สถาบันการเงินถือปฏิบัติตามหลักเกณฑ์ดังต่อไปนี้ เพิ่มเติมจากที่กําหนดในประกาศ ธปท. ว่าด้วยหลักเกณฑ์การบริหารจัดการความเสี่ยงจากการใช้บริการทางการเงินของลูกค้าสําหรับสถาบันการเงิน

การบริหารความเสี่ยงจากการทําธุรกรรมที่เกี่ยวข้องกับเงินสด

สถาบันการเงินต้องจัดให้ลูกค้าหรือบุคคลที่ได้รับมอบอํานาจทอดสุดท้าย จากลูกค้า (หากมี) แสดงตนหรือยืนยันตัวตนก่อนทําธุรกรรมที่เกี่ยวข้องกับเงินสดทุกครั้ง ซึ่งรวมถึง การทําธุรกรรมที่เกี่ยวข้องกับเงินสดเป็นครั้งคราว โดยอย่างน้อยต้องดําเนินการ ดังนี้

การให้บริการผ่านสาขาทั่วไป กรณีบุคคลธรรมดา หรือผู้รับมอบอํานาจเป็นผู้ทําธุรกรรมต้องจัดให้มีการแสดงบัตรประจําตัวประชาชนหรือหนังสือเดินทาง และหมายเลขโทรศัพท์หรือที่อยู่อิเล็กทรอนิกส์ที่ติดต่อได้ รวมทั้งลายมือชื่อของลูกค้าหรือผู้รับมอบอํานาจ

กรณีที่ไม่เคยแสดงตนไว้ก่อน ให้ขอข้อมูลอาชีพและสถานที่ทํางานประกอบด้วย ส่วนกรณี นิติบุคคลต้องแสดงหนังสือรับรองบริษัท พร้อมทั้งหมายเลขโทรศัพท์หรือที่อยู่อิเล็กทรอนิกส์ที่ติดต่อได้ (๑.๒) สําหรับการให้บริการผ่านสาขาอิเล็กทรอนิกส์หรือเครื่องอิเล็กทรอนิกส์ ต้องให้มีการยืนยันตัวตนด้วยวิธีการที่มีความปลอดภัยไม่ว่าจะมีการแสดงบัตรหรือไม่มีการแสดงบัตร เช่น การแสดงบัตรร่วมกับการใช้รหัสส่วนบุคคล (PIN) การใช้รหัสใช้ครั้งเดียว (OTP) การยืนยันผ่านแอปพลิเคชันของสถาบันการเงิน หรือการใช้ข้อมูลชีวมิติ (Biometrics) ของลูกค้า

สถาบันการเงินต้องพิจารณาจัดให้มีการสอบถามหรือขอข้อมูลเกี่ยวกับวัตถุประสงค์ในการทําธุรกรรมที่เกี่ยวข้องกับเงินสดและมีแนวทางในการบริหารจัดการความเสี่ยง ที่เหมาะสมสอดคล้องกับระดับความเสี่ยงของธุรกรรมและ/หรือระดับความเสี่ยงของลูกค้า

ธุรกรรมเงินสด 5 ล้านบาท/วัน ตรวจสอบลูกค้าเข้มข้น

กรณีสถาบันการเงินพบการทําธุรกรรมที่เกี่ยวข้องกับเงินสดของลูกค้า ภายใน 1 วันตั้งแต่ 5 ล้านบาทขึ้นไป ให้สถาบันการเงินจัดให้การทําธุรกรรมดังกล่าวเป็นธุรกรรมที่มีความเสี่ยงในระดับสูงและปรับระดับความเสี่ยงของลูกค้าให้เป็นความเสี่ยงสูงที่สถาบันการเงินต้องตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้าในระดับเข้มข้น (EDD)

นอกจากจะขอข้อมูล เกี่ยวกับวัตถุประสงค์ในการทําธุรกรรมที่เกี่ยวข้องกับเงินสดแล้ว ให้หาข้อมูลจากแหล่งข้อมูลอื่นที่น่าเชื่อถือ หรือดําเนินการให้ลูกค้านําส่งเอกสารประกอบวัตถุประสงค์ในการทําธุรกรรม หรือให้ขอข้อมูลที่เป็นปัจจุบัน เกี่ยวกับกิจการ อาชีพ ชื่อและสถานที่ตั้งที่ทํางานของลูกค้า และผู้ได้รับประโยชน์ที่แท้จริงของลูกค้า กรณีเป็นลูกค้านิติบุคคล

หากไม่สามารถตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้าในระดับเข้มข้น สําหรับการทําธุรกรรมดังกล่าวได้ หรือลูกค้าไม่ให้ข้อมูลเพิ่มเติม แต่ลูกค้ามีเหตุผลที่เหมาะสมและ ได้แสดงให้เห็นถึงความจําเป็นในการทําธุรกรรมที่เกี่ยวข้องกับเงินสดดังกล่าว อาจให้บริการได้ตามแนวทาง การบริหารความเสี่ยงที่กําหนดไว้ เช่น ขอให้ลูกค้าทําธุรกรรมด้วยวิธีการอื่นที่สามารถติดตามหรือ ตรวจสอบเส้นทางการเงินได้ หรือจํากัดจํานวนเงินสดที่สามารถทําธุรกรรมได้

กรณี ที่สถาบันการเงินไม่สามารถตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้า ในระดับเข้มข้นได้ และลูกค้าไม่สามารถแสดงเหตุผลที่เหมาะสมและให้เห็นถึงความจําเป็นในการทําธุรกรรม ที่เกี่ยวข้องกับเงินสดดังกล่าวได้ สถาบันการเงินต้องไม่ทําธุรกรรมที่เกี่ยวข้องกับเงินสดในครั้งนั้น

เมื่อรายงานการทําธุรกรรมดังกล่าวให้สํานักงานป้องกันและปราบปรามการฟอกเงินทราบตามกฎหมาย ที่เกี่ยวข้องแล้ว ให้สถาบันการเงินติดตามคําสั่งของสํานักงานป้องกันและปราบปรามการฟอกเงิน

แต่หากพ้นระยะเวลาที่สถาบันการเงินกําหนดไว้สําหรับการติดตามคําสั่งแล้ว สถาบันการเงินอาจพิจารณาทําธุรกรรมที่เกี่ยวข้องกับเงินสดต่อไปได้

สถาบันการเงินต้องมีกระบวนการติดตาม ตรวจจับและตรวจสอบพฤติกรรมการทําธุรกรรมที่เกี่ยวข้องกับเงินสดของลูกค้า โดยต้องกําหนดแนวทางที่สามารถติดตาม ตรวจจับ และตรวจสอบพฤติกรรมลูกค้า และกําหนดระดับความเสี่ยงของลูกค้าอย่างเหมาะสม รวมถึง ต้องทบทวนและปรับปรุงแนวทางดังกล่าวอย่างสม่ําเสม

หากสถาบันการเงินพบความเคลื่อนไหว หรือการทําธุรกรรมที่เกี่ยวข้องกับเงินสดของลูกค้าที่มีลักษณะผิดปกติ ไม่สอดคล้องกับพฤติกรรมปกติ ของลูกค้าหรือไม่มีเหตุผลประกอบการทําธุรกรรมที่ชัดเจน ให้สถาบันการเงินติดตามหรือเฝ้าระวังลูกค้ารายดังกล่าวอย่างใกล้ชิดและมีแนวทางการบริหารความเสี่ยงที่เหมาะสมสอดคล้องกับระดับความเสี่ยงของธุรกรรมและ/หรือความเสี่ยงของลูกค้า ตามกระบวนการและแนวปฏิบัติหรือวิธีปฏิบัติที่สถาบันการเงิน

กรณีที่สถาบันการเงินตรวจพบความผิดปกติจากการทําธุรกรรมที่เกี่ยวข้อง กับเงินสดซึ่งเกี่ยวข้องกับภัยทุจริตดิจิทัล ให้สถาบันการเงินถือปฏิบัติตามประกาศ ธปท. ว่าด้วยหลักเกณฑ์การบริหารจัดการภัยทุจริตดิจิทัล (Digital Fraud Management)

หากสถาบันการเงินได้ตรวจสอบเพื่อทราบข้อเท็จจริงเกี่ยวกับลูกค้าในระดับเข้มข้นแล้ว และต่อมาพบว่ามีปัจจัยอื่นที่ทําให้ลูกค้ามีความเสี่ยงลดลง สถาบันการเงินต้องพิจารณา ทบทวนการจัดระดับความเสี่ยงลูกค้าให้เหมาะสมสอดคล้องกับข้อมูลที่เป็นปัจจุบัน

ธปท. อาจพิจารณากําหนดเงื่อนไขเพิ่มเติม สั่งให้แก้ไข ชะลอ หรือระงับการดําเนินการทั้งหมดหรือบางส่วน หากพบว่าสถาบันการเงินไม่ปฏิบัติตามหรือฝ่าฝืนหลักเกณฑ์ ที่กําหนดไว้ในประกาศฉบับนี้ หรือกรณีอื่น ๆ ที่เห็นว่า การดําเนินการของสถาบันการเงินอาจส่งผลกระทบต่อความปลอดภัยและความผาสุกของประชาชนหรือความมั่นคงของสถาบันการเงินและระบบสถาบันการเงิน

ประกาศฉบับนี้ให้ใช้บังคับตั้งแต่วันที่ 1 เมษายน 2569 เป็นต้นไป

สรุป 20 ข้อ ประกาศใหม่ของ ธปท.'ถอนเงินสด'เกิน 5 ล้าน' ต้องชี้แจงที่มา มีผล 1 เม.ย.69

เว็บไซต์ราชกิจจานุเบกษา เผยแพร่ประกาศ ธนาคารแห่งประเทศไทย (ธปท.) วางหลักเกณฑ์เข้มแนวปฏิบัติ ให้ธนาคารต่างๆ บริหารความเสี่ยงธุรกรรม การเบิกเงินสดเกิน 5 ล้านบาทขึ้นไป/วัน

เพื่อสกัดเส้นทางเงินผิดกฎหมาย

ซึ่งทำให้ต่อไปนี้การทำธุรกรรมเงินสดจะไม่ใช่เรื่องส่วนตัวที่ตรวจสอบไม่ได้อีกต่อไป ทั้งนี้ Thairath Money ได้สรุป 20 ข้อ ควรรรู้ จากราชกิจจานุเบกษาฉบับดังกล่าว ที่คนไทยควรรู้ก่อนเริ่มใช้จริง ดังนี้

'ธุรกรรมเงินสด'ที่ถูกเพ่งเล็งคืออะไร?

5.นิยามชัดเจน : กฎนี้เน้นที่'ธุรกรรมที่เกี่ยวข้องกับเงินสด'คือการเบิกถอนเงินสด หรือการใช้เช็คเงินสดที่ส่งผลให้เกิดการถอนเงิน

6.ครอบคลุมใครบ้าง : บังคับใช้กับ 'ลูกค้า'ทุกกลุ่ม ทั้งบุคคลธรรมดา นิติบุคคล และบุคคลที่มีการตกลงกันทางกฎหมาย

7.ธนาคารทุกแห่งต้องทำ : ประกาศนี้มีผลบังคับใช้กับสถาบันการเงินตามกฎหมายธุรกิจสถาบันการเงินทุกแห่ง

กฎเหล็ก 5 ล้านบาท และการตรวจสอบเข้มข้น (EDD)

8.ตัวเลข 5 ล้านบาท : หากถอนเงินสดรวมกัน เกิน 5 ล้านบาทภายใน 1 วัน ธนาคารจะจัดให้เป็นธุรกรรม "ความเสี่ยงสูง" ทันที

9.ต้องโดน EDD : ลูกค้ากลุ่มนี้จะต้องถูกตรวจสอบข้อเท็จจริงระดับเข้มข้น (Enhanced Customer Due Diligence)

10.แจงวัตถุประสงค์ : คุณต้องบอกให้ชัดว่าถอนไปทำอะไร และอาจต้องส่งเอกสารหลักฐานประกอบด้วย

11.เช็กประวัติย้อน : ธนาคารจะหาข้อมูลจากแหล่งอื่นที่น่าเชื่อถือ หรือขอข้อมูลอาชีพและที่ทำงานที่เป็นปัจจุบันที่สุดของคุณ

12.ถ้าแจงไม่ได้ อดถอน : หากไม่มีเหตุผลที่เหมาะสมและแสดงความจำเป็นไม่ได้ ธนาคารมีสิทธิ์ปฏิเสธไม่ให้ทำธุรกรรมในครั้งนั้น

การยืนยันตัวตน (แบบใหม่ที่เข้มกว่าเดิม)

13.ต้องแสดงตัวทุกครั้ง : ไม่ว่าจะถอนเงินที่สาขาหรือตู้ ATM ต้องยืนยันตัวตนหรือแสดงตนทุกครั้ง

14.ถอนที่สาขา : ต้องใช้บัตรประชาชน/พาสปอร์ต ให้เบอร์โทร/อีเมล และลงลายมือชื่อ (ถ้าเป็นลูกค้าใหม่ต้องบอกอาชีพและที่ทำงานด้วย)

15.ถอนผ่านตู้/แอป : ต้องใช้ระบบความปลอดภัยสูง เช่น PIN, OTP, การยืนยันผ่านแอป หรือการสแกนใบหน้า (Biometrics)

กลไกการเฝ้าระวังและสิทธิ์ของประชาชน

16.จับตาพฤติกรรมผิดปกติ: ธนาคารจะบันทึกพฤติกรรมที่ผิดปกติไว้ในระบบ หากพบความเคลื่อนไหวที่ไม่สอดคล้องกับฐานะหรือรายได้ จะโดนเฝ้าระวังอย่างใกล้ชิด

17.รายงาน ปปง. : หากธุรกรรมน่าสงสัยและตกลงกันไม่ได้ ธนาคารจะรายงานให้สำนักงาน ปปง. ทราบตามกฎหมาย

18.คุ้มครองคนดี : หากคุณได้รับผลกระทบจากความล่าช้า แต่ภายหลังพิสูจน์ได้ว่าไม่ใช่ธุรกรรมผิดปกติ ธนาคารต้องมีแนวทางดูแลเยียวยาที่รวดเร็วและเป็นธรรม

19.อนาคตครอบคลุมถึง'ฝาก' : แม้ตอนนี้จะเน้น 'ถอน'แต่ ธปท. สนับสนุนให้ธนาคารนำไปปรับใช้กับการ ฝากเงินสด/เช็ค และการแลกธนบัตร ด้วยในอนาคต

20.เริ่ม 1 เมษายน 2569 : กฎนี้ไม่ได้มาเล่นๆ มีผลบังคับใช้พร้อมกันทั่วประเทศตั้งแต่วันที่ 1 เม.ย. 69 เป็นต้นไป

ที่มา : ประกาศธนาคารแห่งประเทศไทย ที่ ๑๖/๒๕๖๙ ซึ่งตีพิมพ์ในราชกิจจานุเบกษา ณ 19 มีนาคม 2569

![]()

ราชกิจจาฯ ออกประกาศ ธปท.คุมถอนเงินสด 5 ลบ./วัน