บล.เอเซีย พลัส l บทวิเคราะห์กลยุทธ์การลงทุนหุ้นต่างประเทศรายวัน Global Daily Insight 17 เมษายน 2568

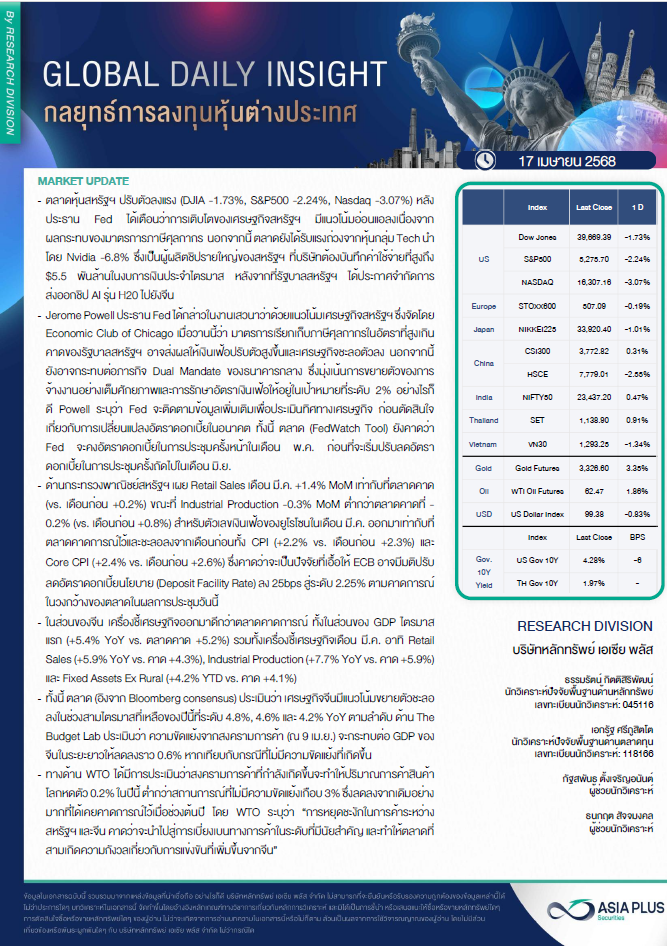

● ตลาดหุ้นสหรัฐฯ ปรับตัวลงแรง (DJIA -1.73%, S&P500 -2.24%, Nasdaq -3.07%) หลังประธาน Fed ได้เตือนว่าการเติบโตของเศรษฐกิจสหรัฐฯ มีแนวโน้มอ่อนแอลงเนื่องจากผลกระทบของมาตรการภาษีศุลกากร นอกจากนี้ ตลาดยังได้รับแรงถ่วงจากหุ้นกลุ่ม Tech นำโดย Nvidia -6.8% ซึ่งเป็นผู้ผลิตชิปรายใหญ่ของสหรัฐฯ ที่บริษัทต้องบันทึกค่าใช้จ่ายที่สูงถึง $5.5 พันล้านในงบการเงินประจำไตรมาส หลังจากที่รัฐบาลสหรัฐฯ ได้ประกาศจำกัดการส่งออกชิป AI รุ่น H20 ไปยังจีน

● Jerome Powell ประธาน Fed ได้กล่าวในงานเสวนาว่าด้วยแนวโน้มเศรษฐกิจสหรัฐฯ ซึ่งจัดโดย Economic Club of Chicago เมื่อวานนี้ว่า มาตรการเรียกเก็บภาษีศุลกากรในอัตราที่สูงเกินคาดของรัฐบาลสหรัฐฯ อาจส่งผลให้เงินเฟ้อปรับตัวสูงขึ้นและเศรษฐกิจชะลอตัวลง นอกจากนี้ ยังอาจกระทบต่อภารกิจ Dual Mandate ของธนาคารกลาง ซึ่งมุ่งเน้นการขยายตัวของการจ้างงานอย่างเต็มศักยภาพและการรักษาอัตราเงินเฟ้อให้อยู่ในเป้าหมายที่ระดับ 2% อย่างไรก็ดี Powell ระบุว่า Fed จะติดตามข้อมูลเพิ่มเติมเพื่อประเมินทิศทางเศรษฐกิจ ก่อนตัดสินใจเกี่ยวกับการเปลี่ยนแปลงอัตราดอกเบี้ยในอนาคต ทั้งนี้ ตลาด (FedWatch Tool) ยังคาดว่า Fed จะคงอัตราดอกเบี้ยในการประชุมครั้งหน้าในเดือน พ.ค. ก่อนที่จะเริ่มปรับลดอัตราดอกเบี้ยในการประชุมครั้งถัดไปในเดือน มิ.ย.

● ด้านกระทรวงพาณิชย์สหรัฐฯ เผย Retail Sales เดือน มี.ค. +1.4% MoM เท่ากับที่ตลาดคาด (vs. เดือนก่อน +0.2%) ขณะที่ Industrial Production -0.3% MoM ต่ำกว่าตลาดคาดที่ -0.2% (vs. เดือนก่อน +0.8%) สำหรับตัวเลขเงินเฟ้อของยูโรโซนในเดือน มี.ค. ออกมาเท่ากับที่ตลาดคาดการณ์ไว้และชะลอลงจากเดือนก่อนทั้ง CPI (+2.2% vs. เดือนก่อน +2.3%) และ Core CPI (+2.4% vs. เดือนก่อน +2.6%) ซึ่งคาดว่าจะเป็นปัจจัยที่เอื้อให้ ECB อาจมีมติปรับลดอัตราดอกเบี้ยนโยบาย (Deposit Facility Rate) ลง 25bps สู่ระดับ 2.25% ตามคาดการณ์ในวงกว้างของตลาดในผลการประชุมวันนี้

● ในส่วนของจีน เครื่องชี้เศรษฐกิจออกมาดีกว่าตลาดคาดการณ์ ทั้งในส่วนของ GDP ไตรมาสแรก (+5.4% YoY vs. ตลาดคาด +5.2%) รวมทั้งเครื่องชี้เศรษฐกิจเดือน มี.ค. อาทิ Retail Sales (+5.9% YoY vs. คาด +4.3%), Industrial Production (+7.7% YoY vs. คาด +5.9%) และ Fixed Assets Ex Rural (+4.2% YTD vs. คาด +4.1%)

● ทั้งนี้ ตลาด (อิงจาก Bloomberg consensus) ประเมินว่า เศรษฐกิจจีนมีแนวโน้มขยายตัวชะลอลงในช่วงสามไตรมาสที่เหลือของปีนี้ที่ระดับ 4.8%, 4.6% และ 4.2% YoY ตามลำดับ ด้าน The Budget Lab ประเมินว่า ความขัดแย้งจากสงครามการค้า (ณ 9 เม.ย.) จะกระทบต่อ GDP ของจีนในระยะยาวให้ลดลงราว 0.6% หากเทียบกับกรณีที่ไม่มีความขัดแย้งที่เกิดขึ้น

● ทางด้าน WTO ได้มีการประเมินว่าสงครามการค้าที่กำลังเกิดขึ้นจะทำให้ปริมาณการค้าสินค้าโลกหดตัว 0.2% ในปีนี้ ต่ำกว่าสถานการณ์ที่ไม่มีความขัดแย้งเกือบ 3% ซึ่งลดลงจากเดิมอย่างมากที่ได้เคยคาดการณ์ไว้เมื่อช่วงต้นปี โดย WTO ระบุว่า “การหยุดชะงักในการค้าระหว่างสหรัฐฯ และจีน คาดว่าจะนำไปสู่การเบี่ยงเบนทางการค้าในระดับที่มีนัยสำคัญ และทำให้ตลาดที่สามเกิดความกังวลเกี่ยวกับการแข่งขันที่เพิ่มขึ้นจากจีน”

อ่านบทวิเคราะห์ฉบับเต็ม >> Global Daily Insight

4342

เยี่ยมชมการผลิตเครื่องมือและอุปกรณ์ทางการแพทย์มาตรฐานระดับสากล")